GUIDA RAPIDA AL REGIME FORFETTARIO

Diamo una risposta ai principali dubbi e quesiti sul Regime Forfettario:

Il Regime Forfettario è un regime fiscale agevolato che prevede svariate semplificazioni.

Questo Regime è dedicato unicamente alle persone fisiche residenti sul territorio italiano e ha una durata indefinita, in quanto non sono previsti limiti temporali alla sua applicazione.

Il suo nome deriva dal procedimento di calcolo del reddito imponibile, esso viene determinato applicando una quota di costi forfettaria (coefficiente di redditività) direttamente al fatturato incassato anziché in maniera analitica (ricavi – costi).

Questa prima semplificazione rappresenta uno dei suoi principali vantaggi di questo Regime. Il rovescio della medaglia di tale vantaggio, però, è che nel Regime Forfettario non è possibile “scaricare” nessun costo, ad eccezione dei contributi previdenziali.

Vediamo qui di seguito i principali vantaggi di questo Regime agevolato:

- Il vantaggio principale è la Flat Tax: un’imposta ad aliquota unica, pari al 15% del reddito imponibile. Questa aliquota può diminuire al 5% per i primi 5 anni, se si rispettano alcuni requisiti.

- Lo sconto del 35% sui contributi minimali INPS (la parte fissa), questo però vale solo per gli iscritti alla Gestione Commercianti o alla Gestione Artigiani.

- Il Regime Forfettario permette di avere più liquidità e una gestione più semplice del flusso finanziario, grazie a due semplificazioni: l’esclusione dall’applicazione della ritenuta d’acconto e l’esclusione dall’applicazione dell’IVA sulle vendite. Attenzione, però, all’IVA su acquisti e vendite all’estero.

- Agevolazioni in ambito burocratico e fiscale. I Forfettari non sono tenuti alla redazione e tenuta delle scritture contabili, dei registri IVA e della maggior parte dei dichiarativi.

- Il Commercialista generalmente applica dei compensi più bassi per assistere questa tipologia di attività.

Possono accedere al regime forfettario le persone fisiche che esercitano un’attività d’impresa, di arte o professione (incluse le imprese familiari). Sono escluse invece le società sia di persone che di capitali nonché le associazioni professionali.

Per aderire al Regime Forfettario è necessario non superare i seguenti limiti:

- I ricavi / compensi devono essere inferiori a 85.000 euro annui. Quando tale soglia viene superata, dall’anno successivo sarà necessario adottare il regime fiscale ordinario. Per le nuove partite IVA, il limite di euro 85.000 va rapportato ai mesi di attività. Se si esercitano contemporaneamente più attività è necessario sommare ricavi e compensi riferiti a ciascuna attività.

- Le spese sostenute per personale dipendente o per lavoro accessorio non possono superare il limite di euro 20.000.

- I redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente percepiti nell’anno precedente devono essere inferiori a 30.000 euro.

Le cause di esclusione dal Regime Forfettario che determinano la perdita delle agevolazioni e l’obbligo di passare al Regime Ordinario sono le seguenti:

- Le persone fisiche che si avvalgono di regimi speciali ai fini dell’imposta sul valore aggiunto o di regimi forfettari di determinazione del reddito.

- I soggetti non residenti in Italia. Attenzione però, anche se non risiedi in Italia, puoi accedere al forfettario se:

- risiedi in uno degli Stati membri dell’Unione Europea o in uno Stato aderente all’Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni

- e produci nel territorio dello Stato italiano redditi che costituiscono almeno il 75% del reddito complessivamente prodotto;

- I soggetti che in via esclusiva o prevalente effettuano cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili di cui all’articolo 10, co. 1, numero 8), del d.P.R. 633/1972 o di mezzi di trasporto nuovi di cui all’art. 53, co. 1, del D.L. 331/1993;

- Gli esercenti attività d’impresa, arti o professioni che, contemporaneamente all’esercizio dell’attività:

- partecipano in società di persone, in associazioni professionali o in imprese familiari;

- oppure controllano, direttamente o indirettamente, società a responsabilità limitata o associazioni in partecipazione, le quali esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli esercenti attività d’impresa, arti o professioni.

- Le persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d’imposta, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro.

La fuoriuscita dal Regime Forfettario avviene con tempistiche differenti in base alla tipologia di limite superato:

- Se si superano gli 85.000 euro di ricavi o compensi, ma si rimane sotto i 100.000 euro si esce dal regime forfettario nell’anno successivo;

- Se si superano i 100.000 euro di ricavi o compensi si esce immediatamente dal Regime Forfettario e si deve applicare l’IVA alle operazioni che vanno oltre questo limite;

- Se si verifica una causa di esclusione, invece, la fuoriuscita avviene immediatamente nell’anno in cui si verifica il superamento del limite.

Per poter aprire una partita IVA con il Regime Forfettario basterà fare richiesta presso la sede competente dell’Agenzia delle Entrate e comunicare l’inizio della propria attività, entro 30 giorni dal primo giorno di lavoro.

La richiesta può essere fatta tramite il modello AA9/7, sia per i lavoratori autonomi che per le ditte individuali.

In linea generale, le tempistiche per i lavoratori autonomi si aggirano intorno alle 24 ore per l’apertura effettiva della partita IVA, mentre per le ditte individuali le tempistiche vanno dai 2 ai 7 giorni.

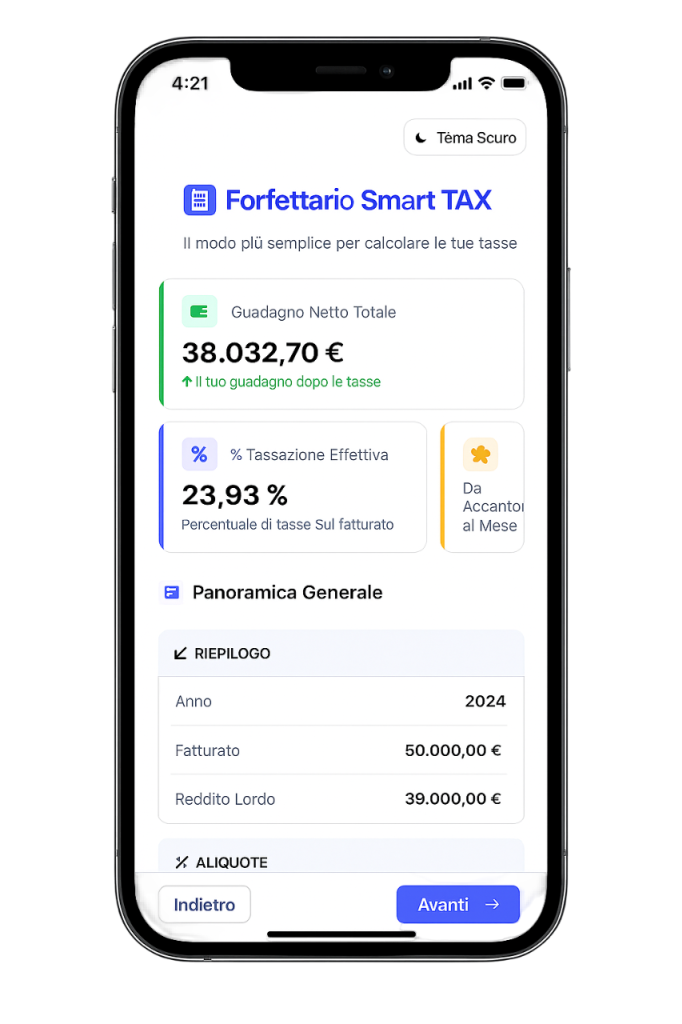

I Coefficienti di Redditività indicano la parte di fatturato incassato da considerare come Reddito Imponibile su cui calcolare l’imposta. Tale coefficiente viene stabilito su basi statistiche e, di fatto, definisce i costi che l’azienda detrae in automatico, a prescindere dalla realtà contabile.

Comprendere questo passaggio è fondamentale nel processo di analisi per valutare la convenienza o meno del Regime Forfettario.

Questi coefficienti variano in base all’attività svolta e al relativo codice ATECO.

La principale novità introdotta dal Regime Forfettario rispetto ai precedenti regimi fiscali agevolati riguarda proprio la modalità di determinazione del reddito da assoggettare a tassazione.

Il reddito da assoggettare ad imposta sostitutiva si calcola applicando ai ricavi e ai compensi percepiti nel periodo d’imposta il coefficiente di redditività che varia a seconda dei diversi codici Ateco.

Al Reddito Imponibile, detratti gli oneri previdenziali versati nell’anno di riferimento, si applica l’imposta sostitutiva.

Esempio:

Reddito Imponibile = Fatturato Incassato x Coefficiente di Redditività

Imposta = (Reddito Imponibile – Contributi Previdenziali) x Aliquota (5% o 15%)

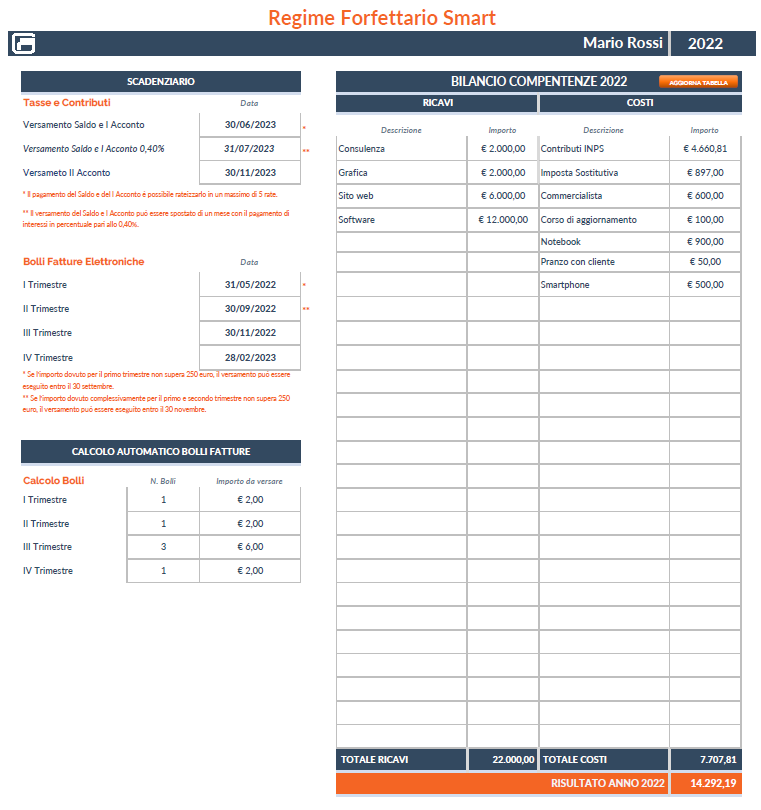

Vediamo qui di seguito gli obblighi previsti dal Regime Forfettario:

- Numerazione e conservazione per dieci anni dei documenti fiscali (fatture di vendita, di acquisto, bolle doganali, registro dei corrispettivi);

- Fatturazione elettronica per le Partite IVA con ricavi superiori ai 25.000€ dal 1° luglio 2022 e per tutte le Partite IVA dal 1° gennaio 2024;

- Pagamento dei bolli sulle fatture superiori a 77,47 €;

- Emissione dello scontrino elettronico per le attività di commercio;

- Redazione e invio della dichiarazione dei redditi.

Il Regime Forfettario non ha alcun limite riguardante le esportazioni, le importazioni e le operazioni intracomunitarie.

Nelle operazioni con l’estero scattano alcuni obblighi particolari:

- iscrizione al VIES, se si fanno operazioni comunitarie;

- integrazione della fattura per gli acquisti esteri e pagamento della relativa IVA tramite F24, entro il giorno 16 del mese successivo a quello di effettuazione delle operazioni;

- L’integrazione e rilevazione dell’IVA si fanno tramite l’emissione di un’autofattura, e cioè una fattura che ha come fornitore e cliente la Partita IVA Forfettaria, nella quale sono riportati i dati della fattura estera (da allegare all’autofattura), con specifica indicazione dell’aliquota e del relativo importo IVA da pagare;

- In caso di fatturazione per servizi verso un paese comunitario si deve redigere ed inviare il modello Intrastat, un documento digitale tramite il quale si comunica l’importo delle operazioni effettuate nei confronti di ogni singola azienda straniera.

I Forfettari possono avere dipendenti e assimilati per compensi totali fino a € 20.000,00 lordi l’anno, senza dover fuoriuscire dal Regime.

Anche per i dipendenti vigono particolari adempimenti che il Forfettario deve rispettare, legati alle ritenute applicate sul lavoro dipendente:

- Obbligo di operare e versare le trattenute operate sui compensi erogati ai lavoratori dipendenti (contrariamente a quanto avviene per i professionisti);

- Redigere ed inviare la Certificazione Unica, che attesta l’elargizione dei compensi e la quantificazione delle relative trattenute;

- Redigere ed inviare il modello 770, che certifica il versamento delle suddette trattenute.

I contribuenti in Regime Forfettario, inizialmente esonerati, devono ora adempiere all’obbligo di fatturazione elettronica.

Nello specifico:

- Dal 1° luglio 2022, tutte le Partite IVA in Regime Forfettario con ricavi superiori ai 25.000 € sono tenute ad emettere fattura elettronica.

- Dal 1° gennaio 2024, l’obbligo di fattura elettronica si estenderà a tutte le Partite IVA indipendentemente dai ricavi o dal regime di appartenenza.

Per essere valide hanno quindi bisogno di riportare dei dati specifici:

- i dati identificativi del Fornitore (nome, cognome, indirizzo, codice fiscale e partita IVA);

- i dati identificativi del Cliente (nome, cognome, indirizzo, codice destinatario, codice fiscale e, se c’è, partita IVA);

- il numero e la data di emissione della fattura/parcella;

- l’importo dei compensi;

- se si tratta di attività professionale:

- l’importo dei contributi previdenziali a carico del cliente (cassa previdenziale privata o rivalsa INPS 4%);

- clausola “prestazione esclusa dall’applicazione della ritenuta d’acconto ai sensi dell’art.1, commi da 54 a 89 della L. 190/2014 e sue modifiche” per indicare che, essendo nel Forfettario, non vanno applicate ritenute d’acconto;

- la corretta natura IVA.

Le fatture devono essere sempre numerate progressivamente.

Se l’importo della fattura è superiore a € 77,47 bisognerà applicare una marca da bollo da € 2,00, eventualmente addebitandone l’importo al cliente nella ricevuta stessa. La marca da bollo deve essere sempre con data precedente o al massimo uguale alla data di emissione della fattura.

Con la fatturazione elettronica, invece di applicare manualmente la marca da bollo, potrai compilare il contenuto del campo “Importo bollo” con il valore di € 2,00 e versare trimestralmente l’importo delle marche da bollo o tramite F24 o sul portale dell’Agenzia delle Entrate.

In caso di annullamento totale o parziale della fattura va emessa una Nota di Credito, un documento che è del tutto identico a una fattura ma che segue una numerazione a parte e storna (compensa o rimborsa) la fattura annullata. All’interno della Nota di Credito vanno inseriti gli estremi della Fattura che si vuole stornare.

Il Regime Forfettario è uno dei regimi fiscali più vantaggiosi in Europa ed è generalmente da preferirsi al Regime Ordinario.

I casi in cui tale Regime diventa meno conveniente rispetto al Regime Ordinario sono sostanzialmente:

- La presenza di costi inerenti all’attività (compresa l’IVA pagata ai fornitori) molto superiori al costo forfettario previsto dal Forfettario (100 – Coefficiente di Redditività);

- La presenza di molte detrazioni IRPEF (figli e familiari a carico, mutui, spese mediche, etc.) in capo al titolare.

I Nostri Prodotti

Scopri i nostri Fogli di Calcolo studiati appositamente per i Forfettari.

Con i nostri prodotti potrai gestire al meglio la tua attività avendo sempre a disposizione una situazione dettagliata e aggiornata delle tasse e dei contributi che dovrai pagare l’anno dopo.